Инвестиции всегда связаны с риском. Колебания рынка способны снизить стоимость активов вне зависимости от их типа — это может привести к частичной или полной потере капитала. Поэтому инвесторы ищут инструменты, которые позволяют снизить неопределенность и сделать результат более предсказуемым. Одним из таких решений являются структурные продукты — инструменты, в которых часть вложений направлена на защиту капитала, а часть работает на получение дохода.

В статье разберем, как устроены структурные продукты, из чего они состоят и какие возможности и ограничения предоставляют инвесторам.

Что такое структурный продукт в инвестициях

Структурный продукт — это комбинация нескольких финансовых инструментов. Его собирают так, чтобы часть денег работала на сохранность инвестиций, а часть — на заработок. Для этого всю сумму инвестиций распределяют между двумя блоками:

Защитный составляет основу и отвечает за возврат денег. Обычно на нее направляют 90–95% вложений и размещают в относительно стабильных инструментах. Например, в облигациях или банковских депозитах. За счет этого инвестор «страхует» капитал и к концу срока может получить вложенные средства целиком или даже немного больше.

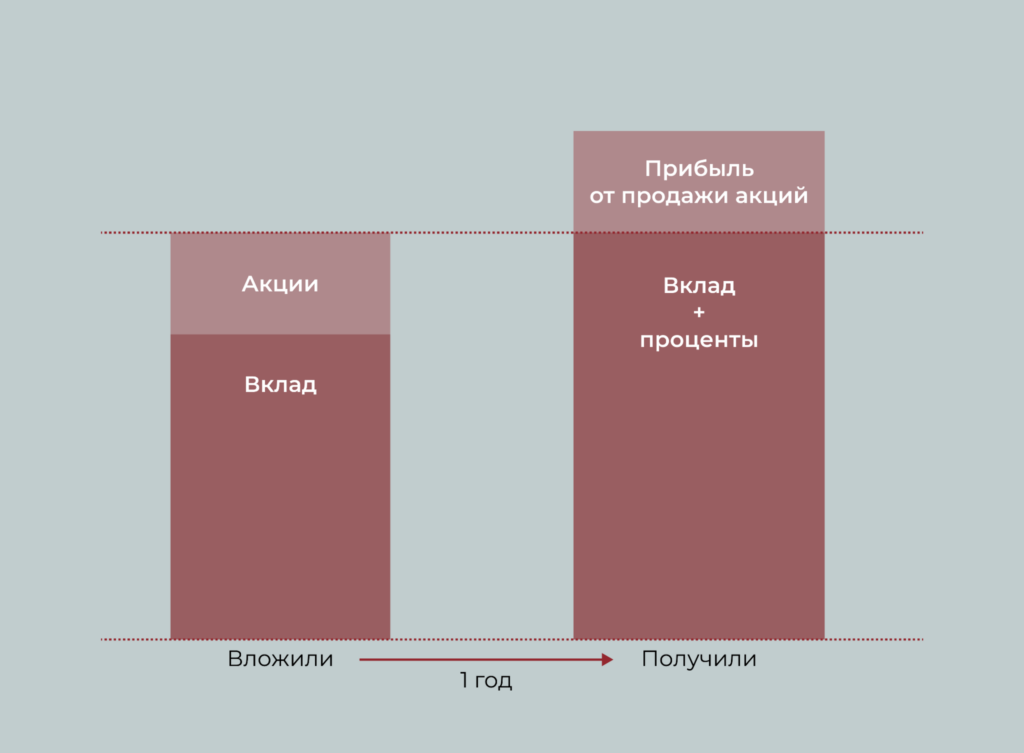

Рискованный отвечает за доход. На нее направляют оставшиеся 5–10% инвестиций и вкладывают в более волатильные инструменты. Например, акции, индексы или опционы. Именно эта часть может принести дополнительную прибыль. Итоговый результат зависит от того, как поведет себя рынок:

- если рынок растет, рискованная часть дает доход, и инвестор зарабатывает сверх вложенной суммы;

- если рынок падает, дохода может не быть, но защитная часть помогает сохранить вложения полностью или частично.

Вот как это будет выглядеть наглядно:

Структурные продукты обычно создают банки, брокеры или инвестиционные компании. Они заранее собирают пакет инструментов и предлагают инвестору готовое решение с понятными условиями. В них фиксируют ключевые параметры: срок инвестиций, уровень защиты капитала и правила расчета дохода.

Заранее предсказать доходность по структурному продукту невозможно. Однако компания-эмитент анализирует возможные сценарии и прописывает их в договоре. Итоговый результат в основном зависит от поведения рискованной части продукта.

Например, по условиям может предполагаться, что рискованная часть вырастет на 10% за период инвестиций. Это означает, что инвестор получит доход в пределах этого уровня. Если рост окажется выше, инвестор все равно получит только оговоренную доходность, а дополнительный результат получит компания-эмитент. По сути, инвестор заранее соглашается на ограниченный доход в обмен на защиту капитала и более предсказуемый результат при неблагоприятном сценарии.

По каким параметрам различаются структурные продукты

Структурные продукты отличаются по способу оформления, сроку, формату выплат и уровню защиты капитала. Эти параметры определяют риск, потенциальную доходность и удобство работы с инструментом. Разберем основные различия.

По способу реализации

Существует два варианта:

Биржевые торгуются на фондовом рынке — их можно купить через брокерский счет, как ценные бумаги. Обычно это структурные облигации или ноты. Такие продукты имеют рыночную цену и обращаются на бирже, что обеспечивает их высокую ликвидность: инвестор может продать их до окончания срока в любой торговый день. Однако цена продажи будет зависеть от текущей ситуации на рынке и может быть как выше, так и ниже вложенной суммы.

Внебиржевые продукты инвестор покупает напрямую у эмитента — банка, брокера или управляющей компании. Их условия часто можно адаптировать под ожидания инвестора. Например, выбрать конкретный базовый актив, установить индивидуальный уровень защиты капитала или настроить триггеры для досрочного погашения. Однако выйти из такого продукта сложнее: досрочное расторжение либо не предусмотрено, либо происходит на невыгодных условиях.

Отдельно к внебиржевым форматам относят инвестиционные страховые продукты. Например, накопительное страхование жизни (НСЖ), где часть взноса инвестируют по принципу структурного продукта. Например, часть средств может размещаться в консервативных инструментах, а часть — в активах с потенциалом роста, от которых зависит доход.

У таких продуктов есть особенности:

- они могут давать налоговые льготы при длительном сроке договора;

- страховая оболочка добавляет формальную защиту, например, выплаты при страховом случае;

- при этом структура комиссий обычно менее прозрачна, а досрочный выход может сопровождаться потерями.

По уровню защиты капитала

Это один из главных параметров структурного продукта. Он показывает, какую часть вложений инвестор сможет вернуть при неблагоприятном сценарии. Выделяют несколько вариантов:

С полной защитой капитала. Инвестор получает обратно всю вложенную сумму к концу срока, даже если рискованный актив показал отрицательную динамику. Например, если продукт привязан к акциям или индексу, и их стоимость снизится, инвестор все равно вернет вложенные деньги. Такой формат снижает риск потерь, но обычно ограничивает потенциальную доходность.

С частичной защитой капитала. Возвращается только часть вложений — заранее установленная доля. Например, если продукт предусматривает защиту на уровне 90%, то при неблагоприятном сценарии инвестор получит 90% вложенной суммы, а остальная часть может быть потеряна. При этом такие продукты, как правило, предлагают более высокий потенциальный доход.

С условной защитой капитала. Возврат вложений зависит от поведения рискованного актива. В условиях задается определенный уровень (порог). Например, если продукт привязан к акциям, и их цена к концу срока не опустится ниже заданного уровня, инвестор получит деньги обратно. Если же актив упадет ниже порога, возможны убытки, иногда значительные.

По сроку инвестирования

У каждого структурного продукта заранее задан срок — период, в течение которого действуют его условия. Это важно, потому что от срока зависит стратегия и потенциальный результат.

Краткосрочные продукты рассчитаны на несколько месяцев или до года. Их чаще используют, чтобы передержать свободные деньги на короткий период и попробовать заработать при конкретном рыночном сценарии. Такие продукты помогают проверить конкретную инвестиционную стратегию, но обычно дают более ограниченный доход.

Долгосрочные продукты рассчитаны на срок от года до нескольких лет. Они позволяют заложить более сложные условия и потенциально получить более высокую доходность. Но инвестору нужно быть готовым «заморозить» деньги на длительный период.

Иногда в условиях предусмотрено досрочное погашение. Например, если базовый актив достигает заданного уровня, продукт может автоматически завершиться раньше срока, а инвестор получит вложенные средства и доход.

По формату выплат дохода

Структурные продукты отличаются тем, как и когда инвестор получает доход.

С единовременной выплатой. Доход выплачивают в конце срока вместе с возвратом капитала. Такой формат проще: инвестор один раз получает итоговый результат, который зависит от поведения рискованного актива за весь период.

Пример: продукт может быть привязан к акциям или индексу. Если к концу срока их цена окажется выше стартового уровня, инвестор получит доход вместе с вложенной суммой. Если нет — возвращается только капитал (полностью или частично, в зависимости от условий).

С регулярными выплатами (купонные). Доход выплачивается периодически — например, раз в квартал или год. Но такие выплаты почти всегда зависят от условий.

Пример: продукт может быть привязан к корзине из нескольких акций. Раз в квартал проверяется их цена: если все бумаги находятся выше установленного уровня, инвестору выплачивается купон. Если хотя бы одна акция опускается ниже порога, выплата за этот период может не начисляться.

В таком случае возможны разные варианты:

- выплата не произойдет вовсе;

- выплата будет перенесена на следующий период.

В некоторых продуктах предусмотрен так называемый «эффект памяти»: если купон не выплатили в один из периодов, его могут начислить позже, когда условия снова будут выполнены. Важно понимать, что регулярные выплаты не гарантированы. Даже если продукт заявлен как купонный, фактический доход зависит от поведения рынка.

Какие преимущества и недостатки есть у структурных продуктов

| Преимущества | Недостатки |

| Возможность настроить продукт под цели инвестора: выбрать уровень риска, срок, базовый актив. | Сложность понимания для неподготовленных инвесторов. |

| Потенциально более высокая доходность по сравнению с депозитами и облигациями. | Ограниченная ликвидность многих продуктов (трудно продать до срока погашения). |

| Защита капитала в продуктах с полной или частичной защитой. | Риск дефолта эмитента или активов, входящих в продукт. |

| Доступ к сложным инвестиционным стратегиям без необходимости самостоятельно управлять портфелем | Неочевидная доходность: результат зависит от множества факторов, заранее точно рассчитать его невозможно. |

| Возможность зарабатывать не только на растущем рынке. | Высокие комиссии и скрытые расходы, которые могут снизить итоговую прибыль. |

Не все инвесторы готовы разбираться в условиях структурных продуктов и анализировать сценарии их работы. В таких случаях чаще выбирают более простые инвестиционные решения с понятной логикой дохода.

Например, краудлендинговые платформы позволяют инвестировать в реальные проекты через займы бизнесу. На платформе МагнумИнвест инвесторы могут размещать средства в проектах в сфере недвижимости, где заемщики проходят предварительную проверку, а условия инвестирования и основные риски заранее известны. Потенциальная доходность таких вложений может достигать до 30% годовых в зависимости от параметров конкретного проекта.

Можно ли собрать структурный продукт самостоятельно

Теоретически опытный инвестор может самостоятельно сформировать структурный продукт, распределив капитал между защитной и доходной частями. Например, часть средств разместить в облигациях или депозитах (защитная часть), а часть — в акциях, индексах или опционах (рискованная часть).

Однако на практике есть ряд ограничений:

- Ограниченный выбор инструментов на локальном рынке. Не все необходимые для структурных стратегий инструменты доступны частным инвесторам. Например, многие опционы, сложные деривативы и комбинации стратегий торгуются только на ограниченном сегменте рынка или доступны в упрощенном виде. Из-за этого сложно точно повторить логику готового структурного продукта.

- Необходимость глубоких знаний. Чтобы собрать такую конструкцию, нужно понимать работу облигаций, акций и особенно производных инструментов (опционов, фьючерсов). А также уметь моделировать их поведение в разных сценариях рынка.

- Сложность расчетов итогового результата. Доход зависит не только от роста активов, но и от комиссий, налогов, барьеров и условий исполнения. Без точного моделирования итоговая доходность может сильно отличаться от ожидаемой.

Даже при понимании механики собрать аналог структурного продукта возможно, но повторить условия и баланс риска/доходности, который предлагают профессиональные участники рынка, на практике сложно. Простейшие конструкции действительно можно собрать без глубоких знаний, но их эффективность и точность сценариев обычно будут ниже, чем у готовых решений.

Коротко о главном

- Структурный продукт — это комбинация нескольких финансовых инструментов. Его собирают так, чтобы часть денег работала на сохранность инвестиций, а часть — на заработок. Для этого вложенную сумму делят на защитную и рискованную части.

- Структурные продукты отличаются по способу оформления, сроку, формату выплат и уровню защиты капитала. Эти параметры определяют риск, потенциальную доходность и удобство работы с инструментом.

- У структурных продуктов есть как преимущества, так и ограничения: они позволяют получать потенциально более высокую доходность и использовать готовые стратегии, но при этом требуют понимания условий, связаны с ограниченной ликвидностью и не гарантируют доход.

- Теоретически структурный продукт можно собрать самостоятельно, но на практике это требует сложных расчетов, доступа к инструментам и глубоких знаний рынка. Поэтому чаще инвесторы используют готовые решения от профессиональных участников рынка.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

Инвестиционная платформа МагнумИнвест по адресу: https://magnuminvest.ru/

ООО «МагнумИнвест» ИНН 1841096768, ОГРН 1201800024480. Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестиций в полном объеме.

Всего комментариев: 0