На протяжении 2024-2025 годов высокий уровень ключевой ставки ограничивал доступность ипотечного кредитования, а цены на жилье продолжали расти, что вызывало заметное охлаждение на рынке недвижимости. Однако в последние полгода монетарная политика начала смягчаться. В статье рассмотрим, как в 2025 году выглядит портрет покупателя жилья в России, какие факторы влияют на его решения и чего заемщики ждут от рынка в будущем.

Портрет покупателя квартиры

Портрет покупателя недвижимости в последние годы меняется вместе с ситуацией на рынке. По данным исследования Т-банка от 2025 года, средний возраст покупателя жилья постепенно растет. Если несколько лет назад основными заемщиками были клиенты младше 35 лет, то к 2025 году их доля заметно сократилась. Особенно снизилось участие самых молодых покупателей — до 30 лет. Зато увеличилась доля заемщиков 35–44 лет, которые все чаще выходят на рынок с накопленным первоначальным взносом и более устойчивым уровнем дохода.

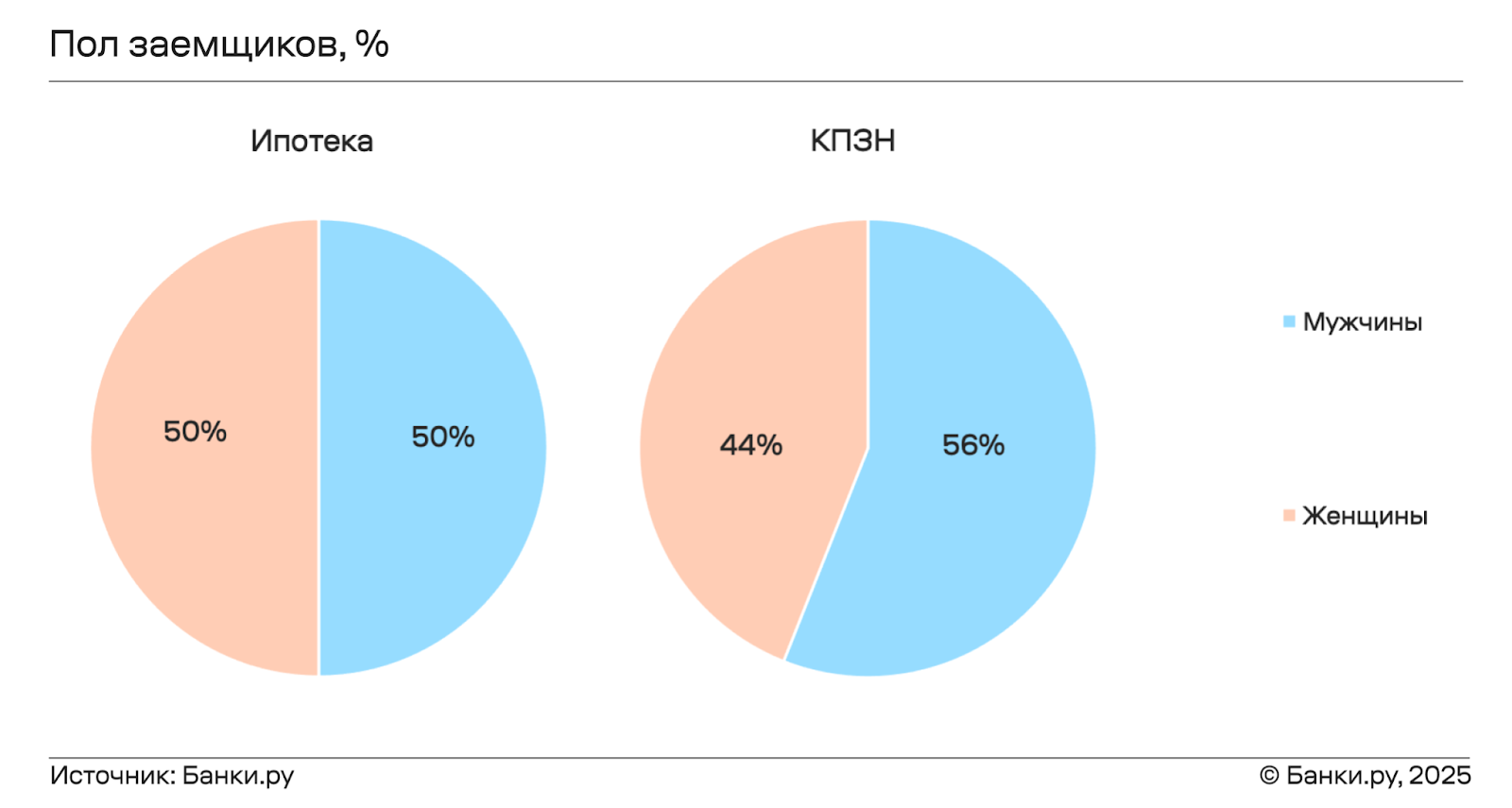

Эксперты объясняют этот сдвиг ростом цен на жилье, особенно в крупных городах, который опережает динамику заработных плат и делает ипотечный жилищный кредит (ИЖК) менее доступным для молодых покупателей без финансовой подушки. Соотношение мужчин и женщин, покупающих жилье в ипотеку, примерно одинаковое, а вот кредиты под залог недвижимости мужчины оформляют чаще женщин: 56% против 44%, по данным исследования портала Банки.ру.

Согласно тому же исследованию, в 2025 году чаще всего квартиры покупали молодые специалисты, имеющие работу со стабильной зарплатой, и семейные пары, которые планируют или уже имеют 1-2 детей. Большинство покупателей имели высшее образование (42%) и работали в основном в области торговли, связи и услуг.

Что касается регионального распределения, то, по данным Банка России, в 2025 году больше всего ИЖК традиционно выдавалось в Москве, Московской области и Санкт-Петербурге. При этом среди всех регионов, входящих в первую десятку по выдаче ипотеки, заемщиков всех регионов, входящих в топ-10 на рынке ИЖК, наблюдается рост. В частности, в октябре 2025 года наибольший прирост пришелся на Республику Татарстан и из Ростовскую область.

Остается стабильным и интерес к жилью в курортных регионах и городах. Эксперты «Домклик» отмечают, что наиболее активно растет спрос на жилье в Калининграде и области: Светлогорске, Зеленоградске. Также высокие темпы роста спроса показывают курортные города Краснодарского края и Алтай. При этом среди тех, кто покупает недвижимость в курортных регионах, большинство делает это с инвестиционной целью.

Альтернативный инструмент инвестирования в недвижимость — инвестирование с помощью краудлендинговых платформ. Один из примеров таких платформ — МагнумИнвест: она специализируется на сборе инвестиций через заем для застройщиков РФ. На платформу обращаются застройщики: они сами устанавливают необходимый объем инвестиций. Далее МагнумИнвест проводит андеррайтинг на предмет платежеспособности заемщика-застройщика, оценивает будущий денежный поток, которым обеспечена возвратность инвестиций и риски проекта. Если инвестиционное предложение привлекательно и нет вопросов к показателям деятельности застройщика, его проект размещают на инвестиционной платформе.

Инвесторами могут быть юридические лица, ИП и физические лица как без статуса квалифицированного инвестора, так и со статусом. Начать инвестировать можно с небольшой суммы: 10 000 рублей, 100 000 рублей и т.п.

Какое жилье выбирают жители России

Несмотря на неуклонный рост цен, квартиры в новых жилых комплексах по-прежнему привлекательны для покупателей. Даже на фоне высоких ипотечных ставок интерес к новостройкам поддерживается за счет рассрочек от застройщиков, льготных программ и возможности зафиксировать цену на ранних этапах строительства. В 2024–2025 годах разрыв между ценами на строящееся и готовое жилье снова стал заметнее, и покупка на стадии строительства чаще воспринимается как способ снизить первоначальную стоимость входа.

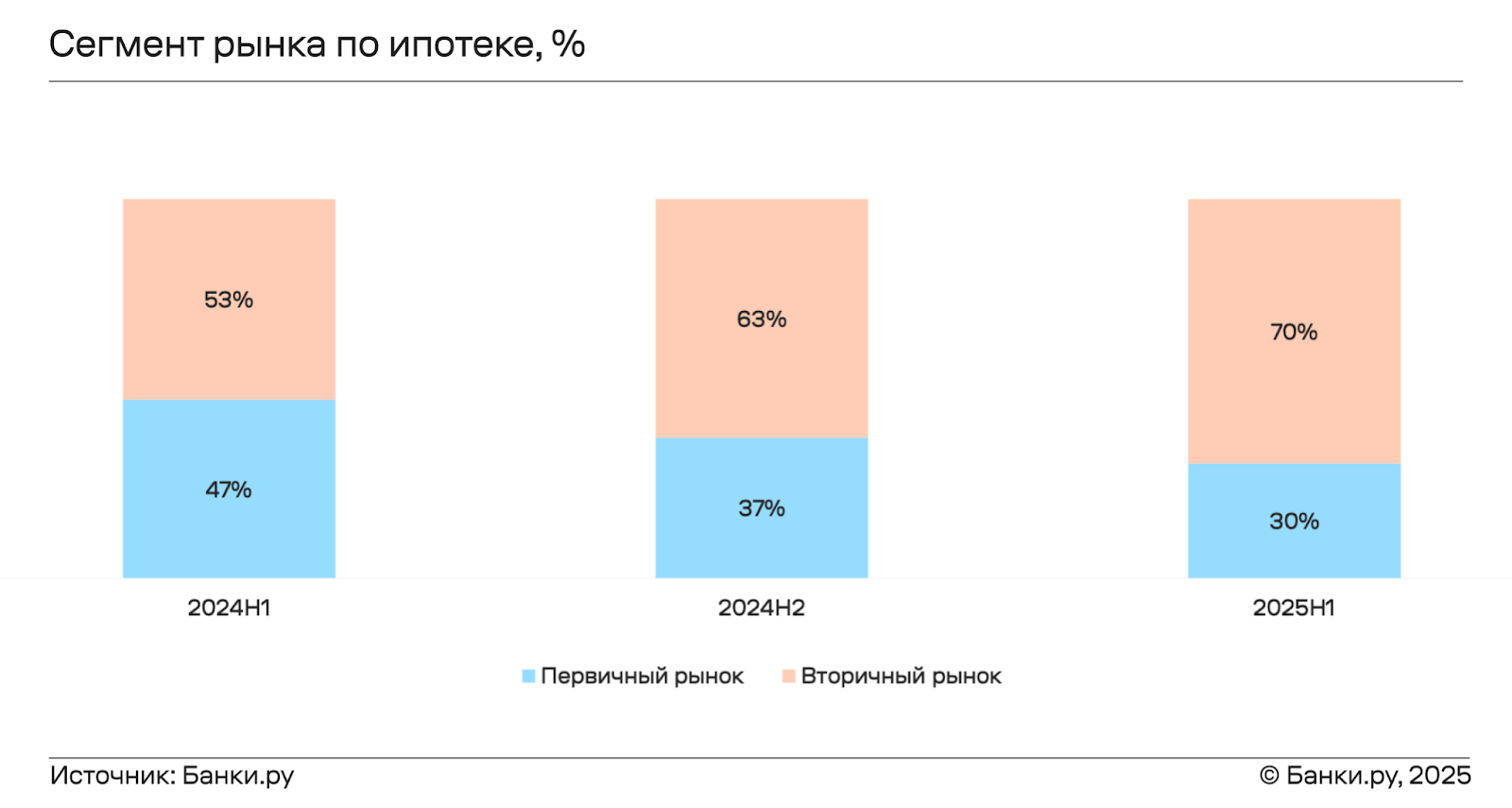

При этом за последние два года заметно усилилась роль вторичного рынка. Аналитики «Метриум» и Яндекс.Недвижимости отмечают, что в 2025 году вторичное жилье остается более гибким по цене сегментом: продавцы чаще готовы к торгу, а динамика цен во многих городах близка к стагнации. Это делает готовые квартиры более доступными для покупателей. Кроме того, на вторичном рынке сохраняется предложение объектов со срочной продажей, что также поддерживает интерес. По статистике портала Банки.ру, в 2025 году количество заявок на ИЖК для покупки вторичного жилья на портале составило 70% от общего числа.

В целом покупатели по-прежнему отдают предпочтение либо новостройкам с чистовой отделкой, чтобы сократить затраты времени и средств на ремонт, либо готовым квартирам, в которые можно въехать сразу после сделки. Такой выбор подтверждают исследования ЦИАН.Аналитики и Avito Недвижимости, где отмечается рост спроса на квартиры в состоянии «заезжай и живи».

Если говорить о размере квартир, структура спроса остается схожей с предыдущими периодами. Согласно данным ЦИАН.Аналитики, в крупных городах, включая Санкт-Петербург, средняя площадь приобретаемого жилья держится в районе 35–40 м². Молодые покупатели без семьи чаще выбирают студии и однокомнатные квартиры — как первое собственное жилье. Семьи ориентируются на евродвушки и двухкомнатные квартиры, реже — на трехкомнатные, стремясь сохранить баланс между стоимостью, комфортом и функциональностью пространства.

Каким способом покупают квартиры

Абсолютное большинство квартир, независимо от площади, по-прежнему покупается в ипотеку, однако объем выданных кредитов за текущий год продемонстрировал спад. Согласно данным ДОМ.РФ, за первое полугодие банки оформили порядка 339 тысяч жилищных кредитов общим объемом около 1,5 трлн рублей. По сравнению с аналогичным периодом 2024 года рынок сократился более чем вдвое по количеству сделок и почти наполовину — по объему выданных средств. Эксперты связывают охлаждение рынка с высокими ставками: в январе 2025 года ставка по рыночным ипотечным программам впервые в истории России превысила 30%.

Несмотря на сокращение общего объема, средний размер ипотечного жилищного кредита по данным Банка России в 2025 году вырос на 17,9%. В начале года он составлял 3,9 млн рублей, а в октябре — уже 4,6 млн рублей. Рост среднего размера ипотеки в 2025 году отражает структурные изменения рынка: подорожание жилья, рост доли новостроек и концентрацию сделок в сегменте заемщиков, способных обслуживать более крупные кредиты.

По ипотеке на покупку жилья по договорам долевого участия, то есть на новостройки, средний размер кредита выше: за тот же период он вырос с 5,4 до 5,8 млн рублей. Разница между показателями отражает структуру спроса на рынке недвижимости: кредиты на новостройки, как правило, оформляются на более крупные суммы, чем ипотека на готовое жилье. Это связано с более высокой стоимостью первичного жилья, концентрацией сделок в крупных городах и действием льготных ипотечных программ, ориентированных прежде всего на рынок новостроек.

Чего аудитория ждет от рынка жилья

В 2025 году ожидания покупателей во многом связаны со смягчением денежно-кредитной политики и постепенной стабилизацией цен. Банк России весь год постепенно снижает ключевую ставку: она снизилась с 21% в начале июня до 16% в декабре. Это говорит о замедлении инфляции и ослаблении перегрева спроса. По оценкам экспертов, это формирует осторожный оптимизм: резкого падения цен рынок не ждет, но рассчитывает на более предсказуемую динамику и снижение волатильности по сравнению предыдущими годами.

Эксперты Банки.ру и ДОМ.РФ отмечают, что ипотечные ставки реагируют на снижение ключевой быстрее других кредитных продуктов. По данным базы Банки.ру, к ноябрю средний уровень ипотечных ставок опустился до 19,9% годовых. Это на 0,4 п. п. ниже показателей, зафиксированных после октябрьского решения по ключевой ставке, и на 5,8 п. п. меньше уровней, которые наблюдались в июне — до первого снижения ставки Банком России. При продолжении цикла смягчения денежно-кредитной политики эта тенденция может сохраниться.

На горизонте 2–3 лет эксперты также указывают на риск дефицита предложения. Из-за высоких ставок и осторожной инвестиционной политики девелоперов запуск новых проектов замедлился, что может привести к сокращению объемов ввода жилья. На этом фоне сохраняется интерес к альтернативным форматам — апартаментам и загородной недвижимости, а также к объектам, которые можно использовать как долгосрочный актив с возможностью рефинансирования ипотеки в будущем при более низких ставках.

Коротко о портрете покупателя недвижимости

- Средний возраст покупателя жилья в России постепенно растет: в структуре выдачи ИЖК заметно увеличилась доля заемщиков 35–44 лет.

- Чаще всего покупают квартиры в Москве, Московской области и в Санкт-Петербурге, также сохраняется интерес к курортным регионам.

- Ипотека остается основным способом покупки жилья, однако объемы выдачи ИЖК по сравнению с 2024 годом сократились: это связано с растущими ценами на жилье и высокими ставками банков.

- Спрос на вторичное жилье продолжает расти и превышает спрос на новостройки: это объясняется более низкими ценами и готовностью продавцов к торгу.

- Банк России постепенно смягчает монетарную политику, поэтому эксперты ожидают снижения ипотечных ставок и повышения доступности кредитов для покупателей.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

Инвестиционная платформа МагнумИнвест по адресу: https://magnuminvest.ru/

ООО «МагнумИнвест» ИНН 1841096768, ОГРН 1201800024480. Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестиций в полном объеме.

Всего комментариев: 0