Опросили нескольких инвесторов о том, как они начинали инвестировать. Собрали на основе их ответов рекомендации для новичков — как стартовать без больших первоначальных вложений и специальных знаний.

Не бойтесь начинать

Есть мнение, что инвестируют только люди, которые много зарабатывают или владеют бизнесом. Сумма, которую вы можете направить на инвестиции, действительно зависит от уровня вашего дохода, количества членов семьи, необходимости выплачивать кредит. Часто безболезненно для семейного бюджета можно направить на инвестиции до 10% дохода. Но в начале достаточно и тысячи рублей.

Начинающему инвестору важно не быстро и много заработать, а получить собственный опыт. Лучше приходить с небольшими, но регулярными инвестициями в разные инструменты: акции, облигации, займы.

Я начала инвестировать, чтобы защитить сбережения от инфляции. Я копила на машину и понимала, что часть денег, которые откладываю, со временем обесценится. Начала покупать от одной до десяти акций флагманских российских компаний: «Газпрома», «Лукойла», «Сбера», «МТС». Удалось и машину купить, и сделать инвестирование привычкой.

Инвестор платформы МагнумИнвест

Повышайте финансовую грамотность

Чтобы начать инвестировать, достаточно базовых знаний, которые есть у человека с любым профессиональным образованием. Иметь высшее экономическое образование или уметь строить сложные математические модели не обязательно.

А пройти курс по инвестициям лишним точно не будет. Их обычно проводят банки и брокерские компании. Есть бесплатные и онлайн-курсы.

Много полезной информации можно найти на сайтах для инвесторов. Можно, например, самостоятельно изучить информацию об инвестиционных мультипликаторах. Это простые в расчете показатели, которые помогают принимать более взвешенные решения, куда инвестировать.

Помните, что высокая доходность — это высокий риск

Организации, которые предлагают высокую доходность без рисков, скорее всего, недобросовестны. Доверить им денежные средства будет большой ошибкой. Низкорисковые инструменты более надежны, но они не могут приносить большой доход. Инвестор как бы платит частью потенциальной прибыли за сохранность денежных средств. И наоборот: высокая доходность — это плата инвестору за готовность рискнуть своими денежными средствами. Упрощенно эту взаимозависимость можно показать так:

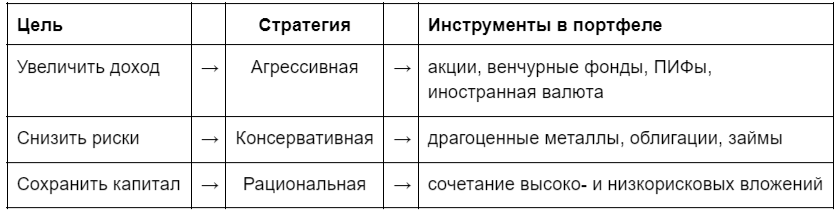

От того, что важнее для инвестора — увеличить доход или снизить риски — зависит его стратегия. Она может быть агрессивной, консервативной или рациональной. Стратегия формирует инвестиционный портфель.

Консервативная стратегия направлена на снижение рисков. Портфель консервативного инвестора включает большую долю инструментов с фиксированной доходностью и сроком погашения. Это драгоценные металлы, облигации, займы. Доля консервативной части, как правило, повышается с возрастом инвестора.

Агрессивная стратегия включает высокорисковые инвестиции, которые могут принести высокий доход: в акции, венчурные, паевые инвестиционные фонды, иностранную валюту. Даже если вы предпочитаете агрессивную стратегию, советую добавить в портфель и низкорисковые инструменты, чтобы не потерять все денежные средства.

Рациональной стратегии придерживаются инвесторы, которые хотят сбалансировать риски и доходность. Они сочетают в портфеле высокорисковые и низкорисковые инструменты.

Найдите посредника, с которым комфортно работать

Физические лица не могут действовать на фондовом рынке без посредника — профессионального участника рынка ценных бумаг — он предоставляет инвестору доступ к рынку инвестиций.

Деятельность профессиональных участников рынка ценных бумаг в России лицензируется, поэтому в первую очередь инвестору нужно проверить наличие у брокера действующей лицензии Банка России. Это гарантия того, что у компании достаточно собственных средств, она регулярно отчитывается о своей деятельности и ее система управления рисками соответствует требованиям Центрального банка.

Операторы инвестиционных платформ числятся в реестре Банка России. Проверьте, состоит ли оператор в реестре и не был ли из него исключен.

Кроме лицензии, стоит обратить внимание на то, как долго компания работает на рынке, размер комиссии и удобство использования. Полезно читать отзывы других инвесторов.

Брокер, с которым вы заключили договор, становится вашим налоговым агентом. Он будет отчитываться о доходах, которые вы получите на фондовом рынке, и перечислять налоги в бюджет. На инвестиционной платформе роль налогового агента берет на себя заемщик.

И физические, и юридические лица платят налоги с доходов от инвестиций. Ставка НДФЛ зависит от статуса налогоплательщика и совокупного годового дохода.

- Для налоговых резидентов РФ (тех, кто находится в стране 183 и более дней в году) с 2025 года действует прогрессивная шкала: 13% — с доходов до 2.4 млн ₽, 15% — с части дохода от 2.4 до 5 млн ₽, 18% — от 5 до 20 млн ₽, 20% — от 20 до 50 млн ₽, 22% — с доходов свыше 50 млн ₽.

- Для нерезидентов (находящихся в РФ менее 183 дней) стандартная ставка НДФЛ составляет 30%. Однако для некоторых категорий (например, дистанционных работников на российские компании) и отдельных видов инвестиционных доходов (проценты по вкладам, дивиденды) могут применяться пониженные ставки, вплоть до резидентской шкалы или фиксированных 15%.

Ставка налога на прибыль по операциям с ценными бумагами для индивидуальных предпринимателей и юридических лиц зависит от системы налогообложения, в рамках которой они работают. Они самостоятельно уплачивают налог и ведут отчетность.

Уделяйте портфелю внимание — но без фанатизма

Ежедневно управляют портфелем те инвесторы, которые зарабатывают на спекулятивных операциях, то есть продаже и покупке ценных бумаг в зависимости от колебаний котировок. Но не каждый инвестор стремится к такой стратегии.

Если ваш портфель состоит из срочных инструментов с фиксированным доходом — займов, облигаций, пакетов акций с долгосрочной перспективой (от трех лет), — управление не потребует много времени и сил. Посчитать доход с таких инструментов можно самостоятельно по формуле процентов. На сайтах для инвесторов есть специальные калькуляторы для расчета прибыли.

Портфели с пакетами акций, рассчитанные на получение дохода в срок от года до трех лет, как правило, требуют ребалансировки. Для этого нужно следить за новостями и комментариями экспертов. Нельзя точно подсчитать доход по таким акциям, но можно сделать прогноз на основе прошлых периодов.

Обратите внимание на стратегию усреднения. Она говорит о том, что, докупая со временем акции компаний, вы уменьшаете их среднюю цену. Например, инвестор 31 мая купил 10 акций «Сбера» по курсу 246,17 рублей, 15 июня — одну акцию за 245,18 рублей и 1 июля — еще 10 акций по 237,74. На одну акцию в среднем он потратил: (246,17✕10 + 245,18 + 237,74✕10):(10 + 1+ 10) = 242,11 рубля — меньше, чем изначальный курс покупки.

Новичкам в инвестициях стоит рассмотреть инструменты инвестирования в надежную сферу бизнеса — недвижимость. Один из инструментов — инвестирование с помощью краудлендинговых платформ. Платформа МагнумИнвест специализируется на сборе инвестиций через заем для застройщиков РФ. В инвестиционном предложении указана вся важная для инвестора информация: доходность, дата возврата, источник возврата инвестиций, обеспечение возвратности инвестиций и др. Доходность составляет до 30% годовых.

Инвестируйте только свободные денежные средства

Первое и самое важное правило инвестирования — использовать для вложений только те средства, потеря которых не поставит под угрозу ваше финансовое благополучие.

Прежде чем купить первую акцию, сформируйте резервный фонд, равный 3–6 месяцам ваших регулярных расходов. Храните эти денежные средства на надежном вкладе или накопительном счете с высокой ликвидностью — они должны быть доступны в любой момент на случай непредвиденных ситуаций (потеря работы, ремонт, болезнь).

Если у вас есть потребительские или кредитные карточные долги с высокой процентной ставкой, их досрочное погашение будет лучшей «инвестицией». Процент по таким займам обычно выше потенциального дохода от консервативных финансовых инструментов.

Для начала инвестирования безопасно направлять на эти цели не более 10% от вашего ежемесячного дохода после вычета всех обязательных трат и отчислений в «подушку». Это позволит вам набраться опыта, не подвергая риску свое основное благосостояние.

Определите цель и срок инвестиций

Без четкой цели инвестиции превращаются в спекулятивную игру. От того, зачем и на какой срок вы инвестируете денежные средства, напрямую зависит стратегия и выбор инструментов.

Цель должна быть конкретной и измеримой. Например: «Накопить 2 миллиона рублей за 5 лет на первоначальный взнос по ипотеке» или «Создать капитал для дополнительного пенсионного дохода к 60 годам».

Выберите инструменты, соответствующие сроку:

- Краткосрочные цели (до 1–3 лет). Для денежных средств, которые понадобятся в ближайшее время, подходят только низкорисковые инструменты с высокой ликвидностью: банковские вклады, краткосрочные облигации, фонды денежного рынка. Акции в этом случае не подходят из-за высокой волатильности.

- Долгосрочные цели (от 5 лет и более). Денежные средства, которые не понадобятся долгие годы, можно инвестировать в более рискованные, но и потенциально более доходные инструменты: акции и фонды акций (ETF/БПИФы). На длинном горизонте они позволяют компенсировать временные падения рынка и заработать за счет роста экономики.

Диверсифицируйте портфель

Диверсификация — это главный и самый простой способ управления рисками. Ее принцип — «не класть все яйца в одну корзину».

Не инвестируйте все в один тип инструментов. Распределяйте капитал между разными классами: акции (для роста), облигации (для стабильности), фонды недвижимости (REIT), денежные средства.

Если вы инвестируете в акции, покупайте не бумаги одной компании, а набор из разных отраслей экономики (финансы, IT, сырье, потребительский сектор). Это защитит вас от кризиса в отдельной индустрии.

Доступный способ мгновенно диверсифицировать портфель — инвестировать в биржевые фонды (ETF или БПИФы). Купив один пай такого фонда, вы становитесь владельцем доли в сотнях компаний, которые входят в отслеживаемый индекс (например, индекса Московской биржи или S&P 500).

Избегайте эмоциональных решений и «хайповых» идей

Рынком часто движут эмоции — жадность и страх. Успешный инвестор умеет им противостоять и следует заранее продуманному плану.

Составив инвестиционный план на основе своих целей, придерживайтесь его. Не стоит продавать активы в панике при первом же рыночном падении или скупать «горячие» акции, о которых все говорят, но которые не вписываются в вашу стратегию.

Если в социальных сетях или мессенджерах вам обещают «гарантированную доходность 50% в месяц» или рассказывают о «секретной сделке века», это с высокой вероятностью мошенничество или чрезвычайно рискованная спекуляция.

Помните о цикличности рынка. Рынки движутся циклами: за подъемами следуют спады. Не пытайтесь «угадать» пик или дно рынка — это практически невозможно даже профессионалам. Вместо этого используйте стратегию усреднения (рублевой стоимости): регулярно инвестируете фиксированную сумму, покупая больше активов, когда они дешевеют, и меньше — когда дорожают.

Регулярно пересматривайте стратегию и учитесь на опыте

Инвестирование — это не разовое действие, а постоянный процесс обучения и адаптации к меняющимся условиям.

Проводите плановую ребалансировку. Раз в 6–12 месяцев пересматривайте свой портфель. Из-за разной доходности активов их доли со временем изменятся. Ребалансировка — это процесс возвращения к исходному соотношению (например, 60% акций и 40% облигаций) путем продажи части выросших активов и покупки просевших. Это автоматически заставляет вас продавать дорого и покупать дешево, а также поддерживать нужный уровень риска.

Анализируйте свои результаты и ошибки. Ведите инвестиционный дневник, где фиксируете причины покупки или продажи того или иного актива. Позже это поможет вам проанализировать, какие решения были верными, а какие — эмоциональными, и не повторять ошибок.

Повышайте уровень знаний постоянно. Финансовые рынки меняются. Регулярно читайте проверенную финансовую литературу, следите за новостями компаний, в которые инвестируете, и изучайте отчеты. Это поможет вам принимать все более взвешенные и самостоятельные решения.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

Инвестиционная платформа МагнумИнвест по адресу: https://magnuminvest.ru/ООО «МагнумИнвест» ИНН 1841096768, ОГРН 1201800024480. Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестиций в полном объеме.

Всего комментариев: 0